○海津市準公金会計処理要綱

平成23年1月21日

訓令甲第4号

(目的)

第1条 この訓令は、本市職員が市政運営上の必要性により取り扱う準公金について、取扱いの基準及び手続に関し必要な事項を定めることにより、準公金の会計処理の適正化と事故防止を図ることを目的とする。

(定義)

第2条 この訓令において「準公金」とは、海津市会計規則(平成17年海津市規則第45号)及び海津市水道事業及び下水道事業会計規程(平成17年海津市企業管理規程第3号)の適用を受けない現金、預金及び有価証券(以下「現金等」という。)で、職務上市職員(非正規職員を含む。以下同じ。)が出納又は保管するもののうち次に掲げるものをいう。

(1) 団体現金 次に掲げる各種団体の所有に属する現金等をいう。

ア 本市が構成員となっている公共団体又は民間団体と共同で運営する団体の現金

イ 本市各課内に事務局等が設置されている団体の現金

ウ 契約等により、本市の機関に管理を任せている団体の現金

(2) 個人現金 火災共済掛金、交通災害共済掛金及び議員共済会費等私人の所有に属する現金等をいう。

(3) 実費徴収金 教材費、材料費、利用料金及び交通費等私法上の契約により、実費を徴収し、公金収納しない現金をいう。ただし、市立小中学校において取り扱う現金を除く。

(一般的基準)

第3条 市職員は、準公金を取り扱わないものとする。ただし、やむを得ない場合で、次に掲げる要件を満たすときは、準公金を取り扱うことができる。

(1) 準公金を取り扱うことが公共性を有すること。

(2) 準公金を取り扱うことが市の処理すべき事務と密接な関係を有すること。

(3) 団体現金については、団体の事務処理体制が不十分であるなど合理的な理由があること。

(準公金管理者)

第4条 準公金を管理する者(以下「準公金管理者」という。)は、所管の課長(これに準ずる者を含む。)とする。

(準公金管理者の責務)

第5条 準公金管理者は、準公金の出納又は保管については、公金に準じて厳正に取り扱わなければならない。

2 準公金管理者は、団体の自主運営能力の育成等により団体への会計事務の返還を図るなど、準公金の取扱いの見直しに努めなければならない。

3 準公金管理者は、所属職員の定期的に事務分担の見直し及び業務研修等を実施し、事故防止に努めなければならない。

4 準公金管理者は、定期的に所属課の準公金の取扱いについて検査を行わなければならない。

(会計処理の方法)

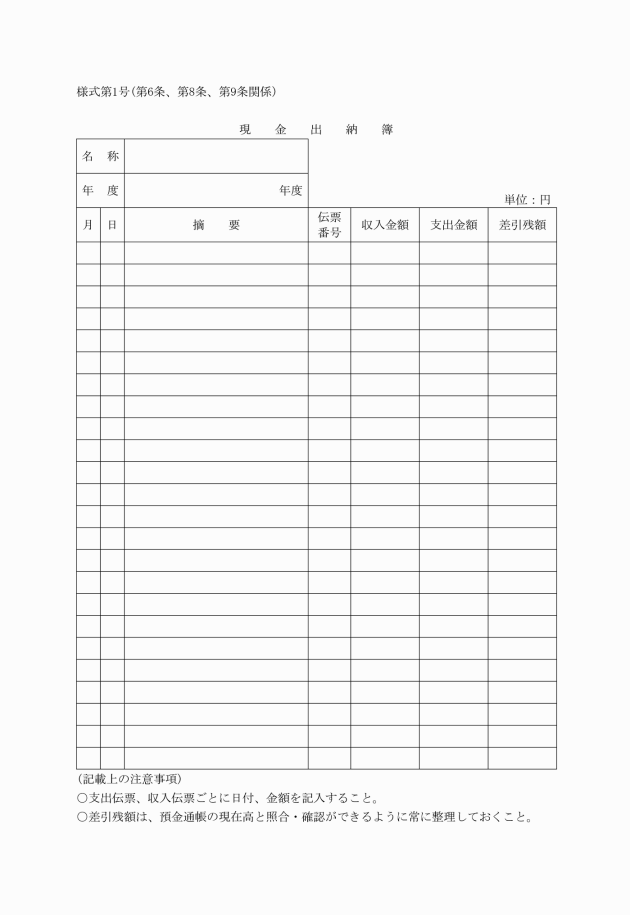

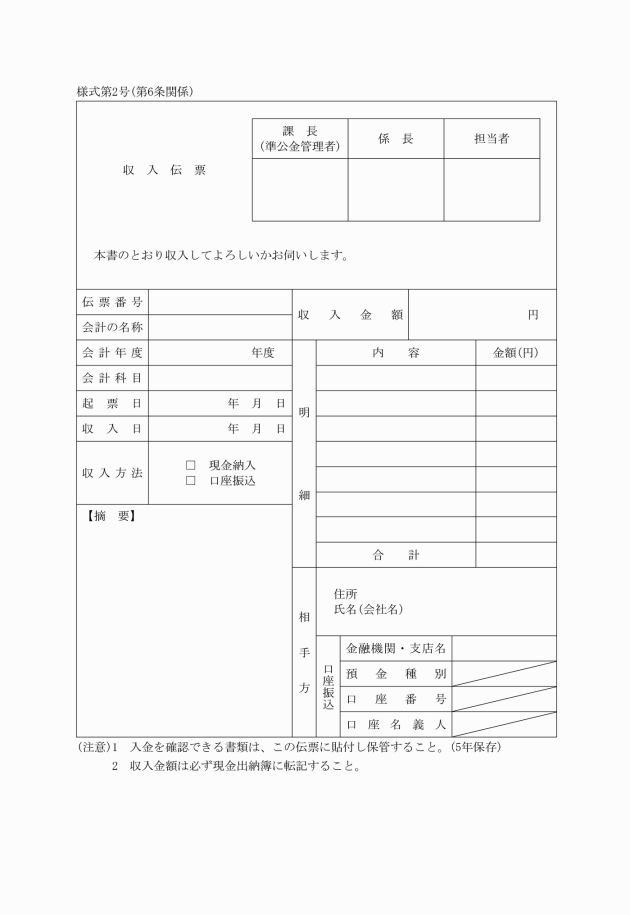

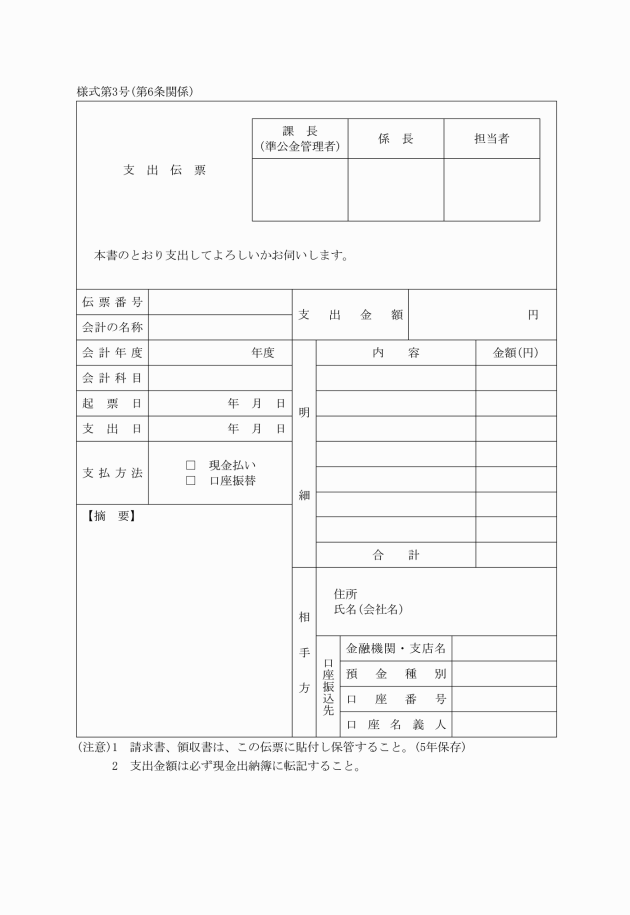

第6条 準公金管理者は、団体現金を取り扱うときは、現金の受払状況を明らかにするため、現金出納簿(様式第1号)を標準様式とし、備えるものとする。

2 団体現金のうち現金は、団体ごとに預金口座で管理するものとする。

3 預金口座の届出印は、やむを得ない場合を除き準公金管理者自らの個人印とする。

4 預金通帳及び届出印の管理については、それぞれ別の者が施錠可能な場所に保管するものとし、この場合において、届出印の管理は、準公金管理者が行うものとする。

6 収入及び支出に際しては、原則として口座振替の方法を用いるものとする。

7 準公金管理者は、収入及び支出における証拠書類を適正に整理保管しなければならない。

8 収入支出関係文書の保存期間は、5年とする。

(決算)

第7条 準公金管理者は、団体現金の収支決算書を毎年会計年度終了後、速やかに作成しなければならない。この場合において、収支決算書は当該団体の監事等の監査を経て、当該団体の理事会又は総会に提出し承認を受けるものとする。

2 前項の収支決算書には、金融機関の残高証明書又は預金通帳の写しを添付しなければならない。

2 準公金管理者は、年2回以上、現金出納簿(様式第1号)の点検及び預金残高の照合を行うものとする。

2 実費徴収金の決算については、準公金管理者が現金出納簿(様式第1号)の閉鎖及び収支残高の記載を行い、決算確認を行うものとする。

附則

この訓令は、平成23年1月1日から施行する。

附則(平成31年2月18日告示第20号)

この訓令は、平成31年4月1日から施行する。

附則(令和2年3月27日訓令甲第3号)

この訓令は、令和2年4月1日から施行する。