○海津市軽自動車税種別割の課税取消しに関する事務取扱要綱

平成24年1月24日

告示第9号

(趣旨)

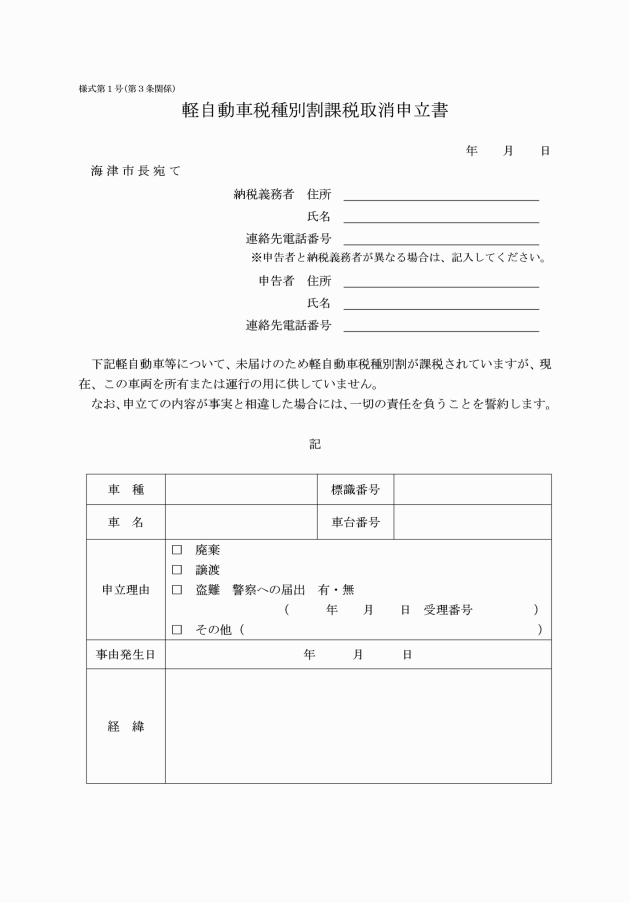

第1条 この告示は、軽自動車税種別割の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が滅失、解体、用途廃止、所在不明等により、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録又は海津市税条例(平成17年海津市条例第55号)第87条第3項の規定による申告がなされていない場合において、課税の適正化と事務の効率化を図るために行う課税取消しに関し、必要な事項を定めるものとする。

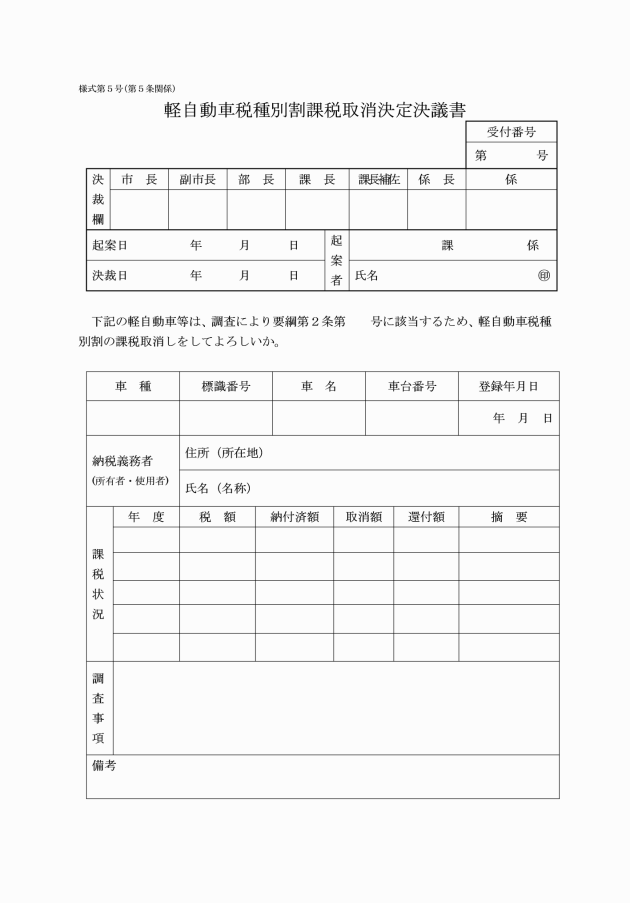

(課税取消しの対象範囲)

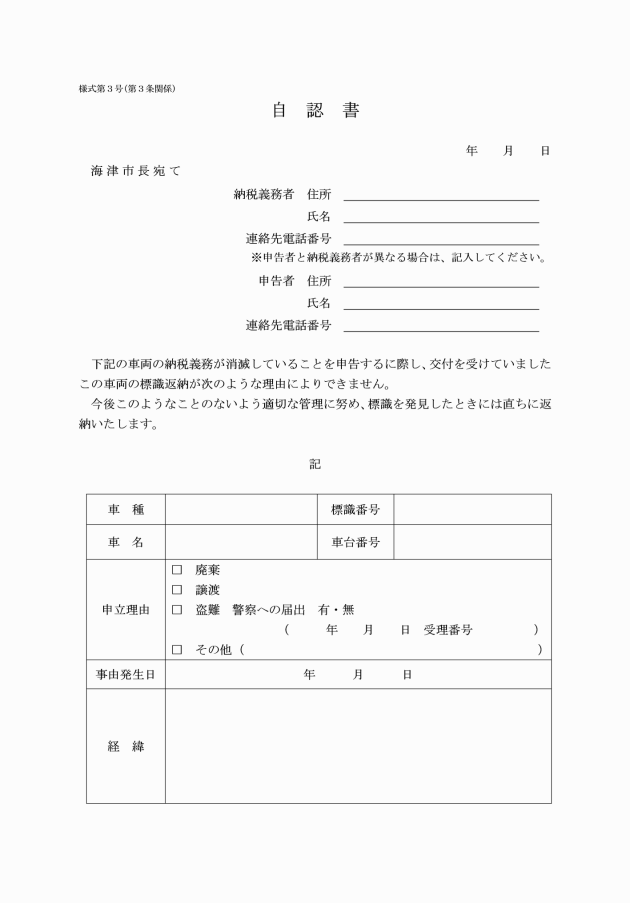

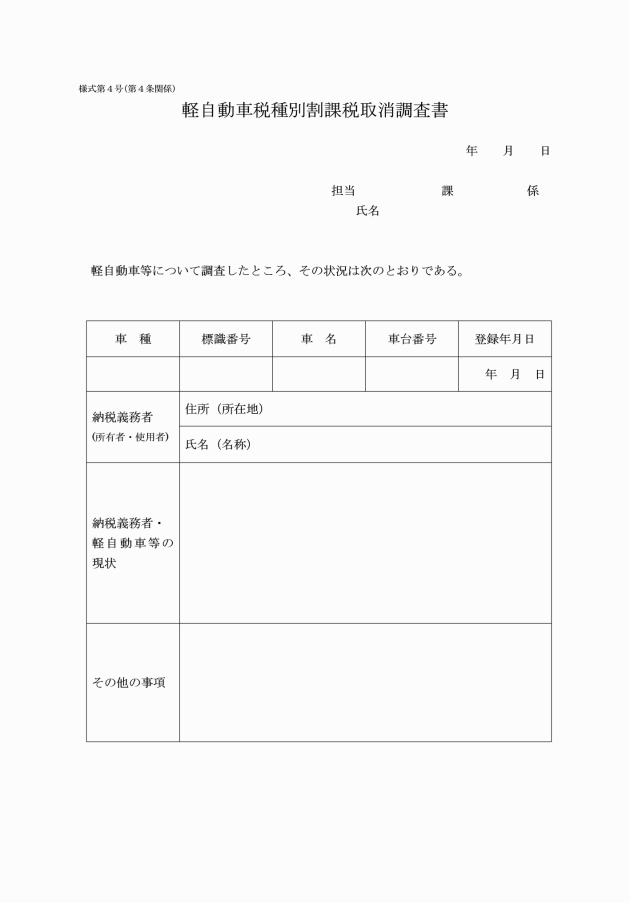

第2条 課税取消しの対象となる軽自動車等は、次に掲げるとおりとする。

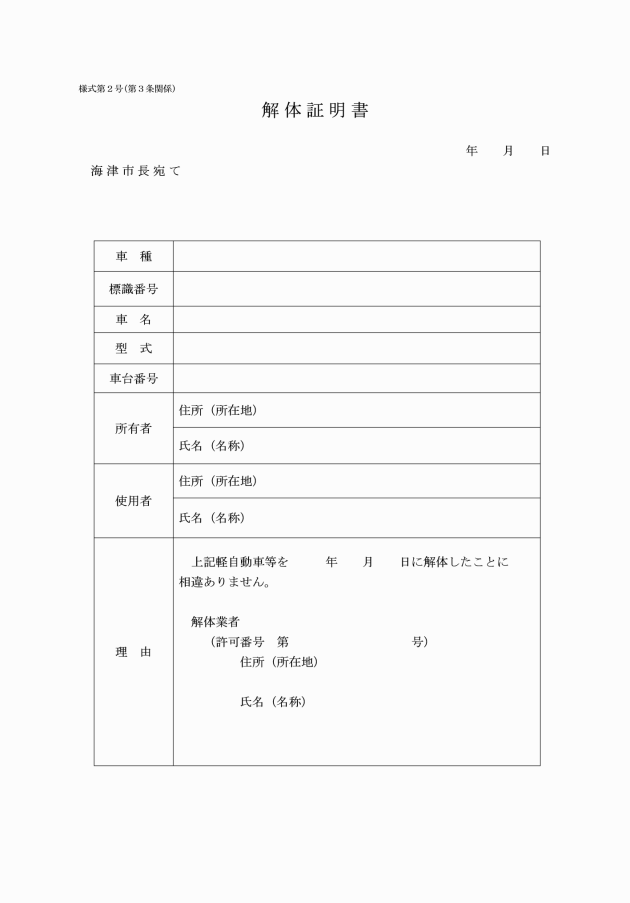

(1) 解体、滅失又は損壊により運行不能の事実が確認されたもの

(2) 盗難及び詐欺により納税義務者が占有していない事実が確認されたもの

(3) 譲渡等により軽自動車等の所在(状態)が不明で、かつ、これに類する事由が納税義務者の責に帰することができないと推定されるもの

(4) 納税義務者が死亡し、相続人が不明のもの

(5) 納税義務者が所在不明等となり公示送達を行ったもの

(6) 同一車両において軽自動車税種別割を3年連続で滞納したもので、かつ、軽自動車検査証の更新がされていない軽自動車等で事実上運行の用に供することができなくなったと推定されるもの

(課税取消しの始期等)

第6条 課税取消しの始期は、前条の課税取消決議の日の属する年度の翌年度からとする。

(1) 解体証明書、自認書等の取消事由の証明できる書類により、当該事実の発生した日が確認できる場合 当該事実の発生した日の属する年度の翌年度

(2) 第2条第5号の規定による場合 公示送達を行った日の属する年度

(3) 第2条第6号の規定による場合 3年間連続で滞納となった日の属する年度の翌年度

(課税の復活)

第7条 第5条の規定により課税取消しを決定した後において、課税取消しの事由が消滅した場合は、課税取消しの決定を取り消し、課税取消し期間に係る軽自動車税種別割について遡って課税することとする。

(課税取消しの台帳)

第8条 市長は、軽自動車等の課税取消しにあたっては、課税取消台帳を整備し保管しなければならない。

附則

この告示は、平成24年3月1日から施行する。

附則(令和元年8月23日告示第92号)

この告示は、令和元年10月1日から施行する。

附則(令和4年3月31日告示第56号)

(施行期日)

1 この告示は、令和4年4月1日から施行する。

(経過措置)

2 この告示の施行の際現に作成されている用紙は、この告示の規定にかかわらず、当分の間、使用することができる。